30 december 2019

Voordeel alle aard in 2020

Bestuurders van bedrijfswagens mogen zich vanaf 1 januari 2020 opnieuw verheugen op een tweede lichte daling van het voordeel van alle aard. (VAA)

Bestuurders van bedrijfswagens mogen zich vanaf 1 januari 2020 opnieuw verheugen op een tweede lichte daling van het voordeel van alle aard. De nieuwe referentie-CO2 -uitstoot voor dieselvoertuigen stijgt van 86 gr/km in 2018, 88 gr/km in 2019 naar 91 gram voor het jaar 2020. De stijging doet zich ook voor bij benzinevoertuigen van 105 gram in 2018, 107 gram in 2019 naar 111 gram voor 2019. De cijfers werden nog niet in het Staatsblad gepubliceerd maar werden wel bevestigd. Verrassend genoeg betekent de stijging van de CO2 waarden dat het belastbaar voordeel voor de tweede keer op rij opnieuw licht daalt tegenover 2019 en 2018 . De formule is zo opgesteld dat de fiscus er vanuit ging dat de CO2 -uitstoot jaarlijks zou dalen en de formule diende ervoor te zorgen dat die daling niet ten koste zou gaan van de schatkist. Door de aankoop van steeds meer benzine modellen en SUV’s, ook in het midden segment, steeg de gemiddelde CO2 -uitstoot van het Belgisch wagenpark de laatste twee referentiejaren. Aan de basisformule werden verder voor 2020 geen wijzigingen aangebracht.

Een daling van het voordeel van alle aard heeft ook zijn impact op het patronale gedeelte van het voordeel dat verrekend wordt in de vennootschapsbelasting en dat vandaag 17% of 40% bedraagt van het belast voordeel van alle aard afhankelijk of de werkgever al dan niet een tankkaart voorziet. Doordat het voordeel van alle aard in de praktijk via de bedrijfsvoorheffing op het loon wordt ingehouden, zal er zich een kleine netto loonstijging voordoen vanaf januari 2020 voor bestuurders van bedrijfswagens. Wie voorheen het absoluut minimum betaalde van 1.340,00 euro per jaar in 2019 zal we iets meer betalen in 2020, namelijk 1.360,00 euro op jaarbasis.Formule ATN valable pour l'année 2020

Formule voordelen van alle aard bedrijfswagens geldig voor het jaar 2020

- diesel: cataloguswaarde x [5,5 + ((CO2-uitstoot-91) x 0,1)] % x 6/7x ouderdomscoëfficiënt

- benzine, LPG, aardgas : cataloguswaarde x [5,5 + ((CO2-uitstoot-111) x 0,1)] % x 6/7 x ouderdomscoëfficiënt

- elektrische voertuigen : cataloguswaarde x 4 % x 6/7 x ouderdomscoëfficiënt

Er wordt verder gerekend met een absoluut minimum VAA van 1360,00 euro voor het jaar 2020. De minimum CO2 coëfficiënt bedraagt steeds 4% en het maximum 18%.

Voor plug-in hybrides geldt een speciale regeling. Wij onderscheiden 2 varianten :

- Fiscaal erkende plug-in hybrides : zij mogen niet meer dan 50 gram/km CO2 per kilometer uitstoten EN de batterij capaciteit moet minstens 0,5 kWh (*) bedragen per 100 kilo leeggewicht.

In dat geval mag de CO2-waarde vermeld in de paragraaf 49.1 van het gelijkvormigheidsattest verder in 2020 worden gebruikt. Alle plug-in hybrides aangeschaft uiterlijk op 31 december 2017 (datum bestelbon geldt) behoren ook tot deze eerste categorie. (*) een afronding is toegelaten van 0,45 naar 0,5 kWh.

- “Fake” plug-in hybrides : indien niet aan de twee bovengenoemde voorwaarden wordt voldaan spreekt men van zogenoemde “Fake” plug-in hybrides.

Er zijn er twee mogelijkheden om de juiste CO2 waarde te kennen die vanaf 2020 moet worden gebruikt voor het voordeel van alle aard en ook voor de fiscale aftrekbaarheid.

a. Er bestaat een overeenstemmend voertuig. In dat geval moet men vanaf 2020 de CO2-uitstoot van het overeenstemmend voertuig gebruiken. De fiscus zal samenmet FEBIAC uiterlijk tegen april 2020 een lijst publiceren. Voor de maanden januari tot april 2020 zullen sociale secretariaten een voorlopige berekening maken met betrekking tot de inhouding van de bedrijfsvoorheffing op het voordeel van alle aard.

b. Er bestaat geen overeenstemmend voertuig. In dat geval moet men vanaf 2020 de CO2-uitstoot vermeld in de paragraaf 49.1 van het gelijkvormigheidsattest met 2,5 vermenigvuldigen.

Begrip ouderdomscoëfficiënt

Voor elk jaar verstreken vanaf de eerste inschrijving daalt de cataloguswaarde met 6 procent. Het percentage kan maximaal dalen tot 70 procent van de cataloguswaarde. Dit wordt bereikt indien het voertuig zes jaar oud wordt.

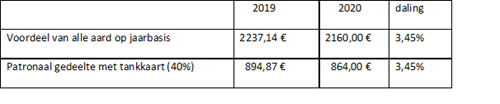

Voorbeeld : voor een nieuw dieselvoertuig met 120 gram CO2-uitstoot met een catalogusprijs van 30.000€ met tankkaart betekent dit volgend resultaat :

Het CO2-percentage wordt bepaald door het CO2-uitstootgehalte van een voertuig te vergelijken met de referentie-CO2-uitstoot. De referentie-CO2-uitstoot wordt jaarlijks vastgelegd en is afhankelijk van de jaarlijkse evolutie van de CO2-uitstoot van het wagenpark (1 oktober N-2 tot 30 september N-1). Concreet betekent dit dat de berekening voor 2019 wordt uitgevoerd op basis van de volgende periode: 1 oktober 2018 - 30 september 2019. De verhoging van de CO2 -uitstoot is mogelijks een gevolg van de populariteit van de SUV’s en het feit dat opnieuw meer benzinemotoren werden aangekocht tijdens de referentieperiode. Men is opnieuw ongeveer op het niveau van 2015 beland.

Hierna een overzicht van de referentie-CO2-uitstoten over de afgelopen jaren:

(Source: renta.be)